Dans le passé, après de difficiles terribles événements, les Français ont réussi à se mobiliser, à se rassembler afin de reconstruire le pays et améliorer leurs conditions de vie. En 1871, comme en 1918 ou en 1945, par leur travail, par leur énergie, ils ont, pierre après pierre, effacé les stigmates des guerres. L’épidémie de covid-19, la première de cette ampleur, en un siècle, provoque une récession sans précédent pouvant conduire à la destruction de millions d’emplois, à la liquidation de très nombreuses entreprises, à la remise en cause de nos habitudes de vie. Ces prédictions sont vécues comme des fatalités. Les Français sont partis en vacances en essayant d’oublier ces lourdes menaces.

3 Questions à Philippe Crevel, Directeur du Cercle de l'Épargne

Philippe Crevel dresse le bilan des six premiers mois de l'année sur le plan de l’épargne et du patrimoine des ménages et évoque les perspectives possibles pour l'épargne au second semestre.

Côté pratique : Comment venir en aide à ses enfants ou petits-enfants ?

Avec la crise économique enfantée par celle de la Covid-19, de nombreux jeunes rencontrent d’importantes difficultés économiques. Les emplois d’été sont, cette année, moins nombreux avec la faiblesse du nombre de touristes en provenance de l’étranger. Les entreprises rechignent en raison des incertitudes sanitaires et économiques à recourir à des stagiaires. Les jeunes actifs, en particulier ceux qui étaient en CDD ou en intérim, sont également confrontés à des pertes de revenus. Plusieurs moyens permettent aux parents de leur venir en aide avec une possibilité de diminuer les impôts.

Selon une enquête Kantar, « Les Français et leur épargne face à la crise de la Covid-19 », plus des deux tiers des Français, (68 %), déclarent être inquiets avec la baisse des marchés financiers intervenue au mois de mars. Chez les plus de 35 ans, le taux est de 81 %. La moitié des sondés estime que la crise actuelle est plus sévère que celle de 2008-2009. Ces résultats sont certes logiques mais à relativiser du fait que près des trois quarts de l’épargne financière des ménages sont investis sur des produits de taux.

À la fin, ce sont les actions qui gagnent toujours

De multiples études françaises et étrangères ont, ces dernières années, souligné que le placement « actions » offre le meilleur rendement sur longue période. Une récente enquête de l’Institut de l’épargne foncière et immobilière (IEIF) conforte cette analyse. Malgré la succession de crises financières, depuis 40 ans, les actions enregistrent un rendement annuel moyen de 11 % (dividendes inclus).

Des inégalités du patrimoine aux inégalités des revenus en France

Depuis une vingtaine d’années, la question de l’augmentation des inégalités de patrimoine revient périodiquement sur le devant de la scène grâce notamment aux travaux de Thomas Piketty.

La France est un des pays les plus égalitaires au niveau des revenus mais aussi en ce qui concerne le patrimoine. Les inégalités ont fortement décru depuis le début du XXe siècle en raison de l’introduction de l’impôt sur le revenu et le relèvement des droits de succession. Avec l’allongement de la durée de la vie et le processus d’appréciation de la valeur des actifs immobiliers et financiers, la réduction des inégalités s’est interrompue dans les années 80. À la différence de nombreux pays occidentaux et des Etats-Unis en premier lieu, l’augmentation des inégalités patrimoniales demeure limitée en France.

Le passage à la retraite est synonyme de changement de vie. Les contraintes de la vie professionnelle s’effacent au profit de nouvelles activités, loisirs, famille. Les questions de santé prennent également de plus en plus de poids surtout avec la progression en âge. L’INSEE, avec la CNAV, avait réalisé une étude détaillée sur l’organisation des journées des retraités et avait comparé les résultats avec ceux de précédentes enquêtes menées entre les années 70 et 90. La vie des retraités évolue avec le renouvellement des générations et avec les modes et le progrès technique. L’arrivée de la vidéo à domicile, d’Internet et de la téléphonie mobile ont modifié la vie des séniors comme celle des actifs.

La lutte contre l’isolement des retraités, une nécessité relancée par la crise de la covid-19

L’arrivée à l’âge de la retraite des générations nombreuses des années de 1946-1964 d’une part et la progression, d’autre part, de l’espérance de vie et en particulier de l’espérance de vie en bonne santé ont participé au développement dans les années 90 de l’idée du « vieillissement actif ». Un souci à mettre notamment en relation avec la nécessité pour les pouvoirs publics de répondre aux besoins de financement des retraites à venir et de maintenir le pouvoir d’achat de nos aînés. De l’importance qu’ont accordée les pouvoirs publics à cette thématique a notamment découlé une multiplication des mesures destinées à prolonger l’activité des séniors et à accroître le taux d’emploi des 55-64 ans. Mais la notion de « vieillissement actif » va bien au-delà de la seule problématique du recul de l’âge de départ à la retraite ou de la multiplication des dispositifs du type cumul emploi-retraite. Elle s’illustre plus généralement à travers un repositionnement de la place des séniors dans la société, de l’évolution de leur rôle dans le noyau familial et la collectivité.

La question de la sociabilisation des personnes âgées devrait constituer un élément moteur des travaux relancés autour du financement de la perte d’autonomie et de l’adaptation de la société au vieillissement.

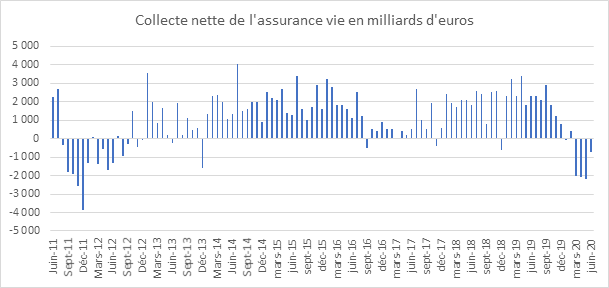

L’assurance vie a connu, au mois de juin, selon la Fédération Française de l’Assurance, un quatrième mois consécutif de décollecte avec -700 millions d’euros. Depuis le début de la crise sanitaire au mois de mars, le premier placement des ménages aura enregistré une décollecte de 6,9 milliards d’euros. Son encours est désormais de 1766 milliards d’euros.

Le mois de juin est le premier mois complet de déconfinement qui a commencé le 11 mai. Il marque le retour à la normale en matière de collecte brute qui atteint 9,9 milliards quand aux mois d’avril et de mai, elle s’élevait respectivement à 6,4 et 5,7 milliards d’euros. Cette progression des cotisations a été rendue possible par la réouverture des agences d’assurance et des banques et par la levée des restrictions de circulation. Par rapport à 2019, le manque à gagner pour l’assurance vie en matière de collecte brute atteint près de 20 milliards d’euros (54,3 contre 74 milliards d’euros).

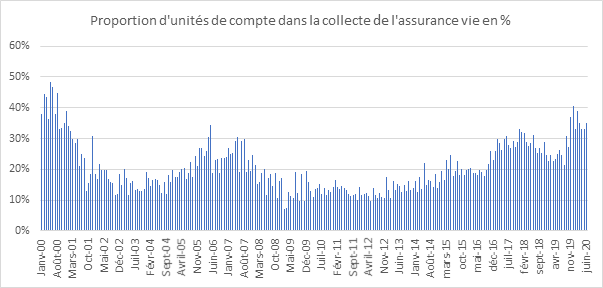

Les unités de compte maintiennent le cap

Les unités de compte ont représenté 35 % de la collecte en juin tout comme sur le premier semestre. Cette collecte n’a pas chuté comme en 2008 ou en 2012. Les épargnants acceptent la prise de risque liée aux unités de compte malgré le contexte incertain. Les consignes des assureurs et des autorités sont ainsi respectées.

Cercle de l’Epargne – données FFA

Des prestations à la normale

Le montant des prestations versées a atteint 10,5 milliards d’euros au mois de juin. Ce montant a retrouvé son niveau d’avant crise sanitaire. En avril et en mai, il était respectivement de 7,9 et 8,5 milliards d’euros. Sur le premier semestre, elles sont élevées à 59 milliards d’euros soit le même montant qu’en 2019 (59,1). Ces prestations peuvent être portées par la bonne tenue du marché immobilier. Après le confinement, de nombreuses transactions ont été réalisées nécessitant un apport de liquidités de la part des acheteurs.

Un premier semestre historique

Ce premier semestre restera atypique pour l’assurance vie avec d’un côté une chute durant trois mois de la collecte brute et le maintien des prestations conduisant à une décollecte nette de 4,7 milliards d’euros. L’assurance vie n’avait plus depuis 2012, en pleine crise des dettes souveraines, connu quatre mois consécutifs de décollecte. Cette décollecte n’est pas la traduction d’une défiance financière comme en 2012 ; elle s’explique par la nécessité de certains de assurés d’effectuer des rachats pour maintenir leur niveau de vie. Les professions libérales et les indépendants, traditionnellement bien couverts en contrats d’assurance vie, ont du faire face durant le confinement à une baisse sensible de leurs revenus professionnels. En sortie de confinement, les ménages sont restés prudents tant sur le plan de leurs dépenses de consommation que sur celui de leurs placements. Ils ont privilégié la liquidité et la sécurité comme en témoigne le bon résultat du Livret A (+2,96 milliards d’euros de collecte en juin). Le dégonflement de la poche d’épargne de précaution attendra. Celui-ci ne pourra intervenir qu’avec la levée de certaines hypothèques liées à la situation sanitaire et économique.

Avec le mois de juin, le retour à la normale semble être néanmoins bien engagée avec une montée en puissance des versements qui devrait se poursuivre dans les prochains mois.

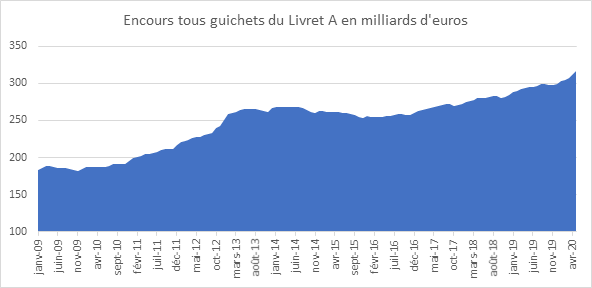

Après + 5,5 milliards d’euros en avril et 2,7 milliards d’euros en mars, le Livret A enregistre, en mai, une nouvelle collecte record avec un gain de 3,98 milliards d’euros (+1,16 milliard d’euros pour le LDDS). Sur les cinq premiers mois de de l’année, la collecte du Livret A atteint 17,45 milliards d’euros contre 11,06 milliards d’euros pour la même période de 2019. Si le Livret A n’a pas battu le record de collecte mensuel qui date du mois de janvier 2013 (8,21 milliards d’euros en grande partie imputable au relèvement du plafond du Livret A de 19125 à 21 950 euros), la collecte des trois mois de confinement est historique avec +12,18 milliards d’euros.

Le mois de mai 2020 a été un mois d’entre deux avec 11 jours de confinement suivi de 20 jours de déconfinement. Dans ce contexte particulier, la réouverture des commerces aurait pu conduire les ménages à sortir de l’argent du Livret A pour réaliser les achats qui avaient du être reportés. Il n’en fut rien. Le côté épargne a prévalu sur celui de la consommation Les Français ont continué comme en mars et en avril, à renforcer leur épargne de précaution. Les restrictions de circulation et les fermetures des cafés ainsi que des restaurants qui ont prévalu jusqu’au 2 juin ne favorisaient par la consommation.

La décision de placer de l’argent sur le Livret A et sur le LDDS durant le confinement et voire après n’est pas anodin. Les ménages auraient pu laisser leur argent sur leurs comptes courants d’autant plus que la rémunération du Livret A, 0,5 %, est faible. Ce choix témoigne de la volonté de renforcer l’épargne de précaution, de se créer une cagnotte constituant une réserve en cas d’imprévus. En épargnant sur le Livret A, les ménages souhaitent se prémunir de la tentation de dépenser l’ensemble de l’argent économisé durant les semaines de confinement. Ce choix illustre un fort niveau d’inquiétude. Les menaces pesant sur l’emploi et sur les revenus expliquent ce comportement de prudence.

L’encours du Livret A atteint ainsi un nouveau record à 316 milliards d’euro quand celui du LDSS dépasse 117 milliards d’euros. Compte tenu de ces encours élevés, le Gouvernement enjoint les Français à piocher dans leur épargne pour relancer l’économie qui sort exsangue de deux mois de confinement. Le dégonflement de la « cagnotte » suppose la restauration d’un climat de confiance. Les mesures de relance prévues pour le mois de septembre pourraient y contribuer. Depuis vingt ans, à chaque crise, l’enveloppe d’épargne de précaution des ménages augmente sans retrouver après son niveau antérieur. Cet effet cliquet contribue donc à la progression de l’épargne liquide. La réorientation de cette épargne vers des supports longs, actions, unités de compte en particulier, est souhaitée par les pouvoirs publics depuis la fin des années 70. La loi PACTE du mois de mai 2019 avec la création du Plan d’Epargne Retraite et le développement de l’épargne salariale avait notamment cet objectif.

Philippe Crevel était interrogé par Cédric Decoeur sur BFM Business mardi 28 avril 2020 au sujet de l'augmentation de l'épargne en période de confinement.

Les pythies de mauvais augure sont légion en période de crise.. En écoutant les experts sur les chaînes d’information, dans la presse, j’en conclus que nous sommes au bord d’un précipice que dire d’un abîme économique incommensurable.

Questions et réponses aux épargnants en période de crise

La crise du coronavirus est à l’origine d’une chute brutale des indices boursiers. Quelles conséquences, et quels risques pour les épargnants ? Interview de Philippe Crevel, Directeur du Cercle de l’Épargne

Avant la crise, des épargnants déjà sur le qui-vive

Enquête 2020 Cercle de l'Épargne/Amphitéa "Les Français et l'épargne"

Comme chaque année depuis 2015, Le Cercle de l’Épargne, avec l’Association d’épargnants Amphitéa et en partenariat avec le Groupe de Protection Sociale, AG2R LA MONDIALE, a réalisé son enquête annuelle sur les Français, l’épargne et la retraite*. Une conférence de presse était prévue le 21 avril prochain. Compte tenu de l’épidémie de coronavirus, celle-ci est reportée à une date ultérieure que nous ne manquerons pas de vous communiquer. Avant une présentation plus globale des résultats de notre enquête, nous avons le plaisir de partager quelques données sur le comportement des ménages en matière d’épargne juste avant la survenue de la crise.

Les Français étaient, au mois de février, déjà inquiets et entendaient renforcer leur épargne de précaution. Ils plaçaient au cœur de leurs préoccupations la sécurité et la liquidité loin devant la recherche de la rentabilité. Un tiers des sondés estimait qu’aucun placement n’était, en ce début d’année, rentable, contre 22 % en 2016. L’immobilier et l’assurance vie, même s’ils sont en recul, restaient les placements jugés les plus rentables. Les actions montaient alors sur le podium sans nul doute grâce à la bonne année 2019. Malgré la bonne performance de ces dernières, peu de Français souhaitaient prendre des risques en prenant davantage d’unités de compte. Seuls 20 % étaient prêts à franchir le cap.

Tout en reconnaissant le caractère attractif des actions, les ménages français étaient, avant la survenue de la crise sanitaire, n’étaient guère disposés à changer leurs comportements en matière de placements. Ils privilégiaient la sécurité et la flexibilité. Leur effort d’épargne les amenait à privilégier alors immobilier et assurance vie. Avec la crise, ils devraient dans les prochaines opter pour des placements liquides et sûrs.

Les épargnants français faiblement exposés à la chute des cours

Les actions cotées ont perdu, en moyenne, plus de 30 % de leur valeur au cours de ce mois de mars. La chute est intervenue après une année de forte hausse. Le CAC 40 avait ainsi gagné plus de 26 % l’année dernière. Le recul lié à la crise du coronavirus a effacé quatre années de valorisation. Pour apprécier réellement la situation, il faut également prendre en compte les dividendes distribués. Lire la suite

Les placements des Français face à la crise

La crise sanitaire et la probable récession qui en résultera devraient affecter certains placements. En fonction de l’importance et de la durée de la récession, la valeur de certains actifs pourrait connaître des fluctuations.

Les épargnants ne doivent pas céder à la panique. Les établissements financiers français figurent parmi les plus solides d’Europe. Ils ont parfaitement réussi les stress-test de la Banque centrale européenne et ont augmenté leurs fonds propres depuis la crise de 2008. En l’état actuel, aucune menace sérieuse ne pèse sur l’épargne des ménages. Si une banque ou une compagnie d’assurances était en difficulté, une solidarité de place pourrait s’imposer et in fine l’État serait sans nul doute amené à l’épauler en la nationalisant le cas échéant. Si malgré les différents pare-feu, un établissement était contraint à la faillite, des dispositifs de garantie existent. Lire la suite

Régime universel de retraite, la réforme suspendue

La discussion parlementaire de la réforme des retraites visant à instituer un régime universel par points, a été suspendue par le Président de la République le 16 mars 2020, en raison de l’épidémie de coronavirus et au nom de l’unité nationale. Cette réforme, depuis ses débuts, affronte de nombreux vents contraires, des « gilets jaunes » à la crise sanitaire en passant par la question de l’âge pivot, la démission forcée du Ministre qui en avait la charge, par les interminables grèves des transports publics et par le recours contraint à l’article 49-3 de la Constitution pour son adoption en première lecture à l’Assemblée nationale. Depuis plus de deux ans, la réforme des retraites a été une source de polémiques, de tensions sociales et de tergiversations. Lire la suite

Retraite et chômage partiel font-ils bon ménage ?

Le 26 mars 2020, 150 000 entreprises recouraient au chômage partiel. 1,5 million de salariés étaient concernés. Le dispositif permet aux entreprises ne pouvant plus poursuivre leurs activités en raison de l’épidémie de Coronavirus de maintenir les contrats de travail tout en bénéficiant d’une aide de l’État. Durant la période d’activité partielle, l’employeur verse à ses salariés une indemnité spécifique égale à 70 % de leur salaire brut horaire. En contrepartie, ils perçoivent une allocation financée par l’État et l’assurance-chômage. L’objectif fixé par l’État est de rembourser aux entreprises 100 % de l’indemnité versée aux salariés, dans la limite de 4,5 Smic. Lire la suite

Le premier anniversaire de l’AGIRC-ARRCO

Un an après la fusion des deux caisses de retraite des salariés du privé, l’organisme fusionné affiche un résultat « technique » excédentaire de 489 millions d’euros, auquel s’ajoute un « résultat financier » de près de 700 millions. Lire la suite